주식 투자자들에게 가장 궁금한 점 중 하나는 주식 매도 후 언제쯤 매도 대금을 실제로 출금할 수 있는지에 대한 것입니다. 이 글에서는 키움증권에서의 출금 정책과 국내주식 거래의 결제일에 대해 알아보겠습니다.

키움증권 출금 정책

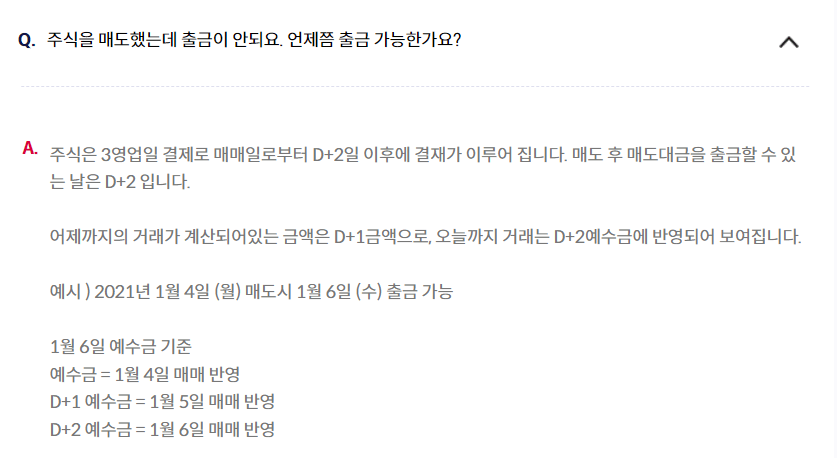

각 증권사마다 출금일이 다를 수 있는데, 키움증권의 경우 국내 주식 거래에서 결제일은 매매일로부터 D+2일 후에 이루어집니다. 즉, 주식을 매도한 다음날인 D+1일을 포함하여 그 다음날인 D+2일에 결제가 이루어집니다.

주식을 매도한 후 2일이 지나야 결제가 완료되며, 이후에 매도대금을 출금할 수 있게 됩니다.

▶ 출금 가능일 계산 예시

예를 들어, 2023년 8월 7일에 주식을 매도한 경우를 생각해봅시다. 이 경우 주식의 결제일은 2023년 8월 9일로 D+2일 후에 이루어지며, 매도한 주식의 대금을 출금할 수 있는 날은 결제일 다음인 2023년 8월 9일이 됩니다.

키움증권에서는 주식을 매도한 후 해당 주식의 매매일로부터 D+2일이 지나 출금이 가능한 점을 기억해두시면 됩니다.

▶ 주말을 포함한 주식 매도 후 출금 가능일

위에서 평일(영업일)을 기준으로 설명한 것과 마찬가지로 주말이 포함되면 어떻게 되는지 알려드리겠습니다.

평일(영업일) 기준으로 설명한 내용을 요약하자면, 주식을 매도한 후 매매 대금을 출금할 수 있는 날짜는 ‘매매일로부터 D+2일’이라고 했습니다.

그런데 주말(토요일, 일요일)이 포함되면 어떻게 될까요?

예를 들어, 주식을 8월 11일(금요일)에 매도했다고 가정해봅시다. 그러면 8월 11일을 포함하여 매매 후 2일이 지나면 되므로, 출금 가능한 날짜는 8월 13일(일요일)이 됩니다.

하지만 주말에는 업무가 이루어지지 않기 때문에, 실제 출금은 그 다음 영업일인 8월 14일(월요일)에 가능하게 됩니다. 따라서, 주말을 포함하여 주식을 매도한 후에는 평일 기준으로 ‘매매일로부터 D+2일’이 지난 영업일에 출금이 가능하게 됩니다.

※ 키움증권 질답

예수금의 변화

출금 관련해서 예수금이라는 말이 보입니다. 예수금은 주식을 매도한 후에도 사용 가능한 금액을 나타냅니다. 이 예수금의 변화를 알아보겠습니다.

여기서 ‘D+1 예수금’과 ‘D+2 예수금’이라는 용어는 거래 후 얼마나 지난 시점의 예수금을 의미하는 지를 나타냅니다.

8월 9일을 기준으로 예를 들어보겠습니다.

- 예수금: 8월 7일에 발생한 주식 거래로 인한 금액을 의미합니다. 이는 주식을 매도한 날(Day 0)부터 D+0일에 해당하는 금액을 나타냅니다.

- D+1 예수금: 8월 8일에 발생한 주식 거래로 인한 금액을 의미합니다. 즉, 주식을 매도한 날(Day 0)을 포함하여 그 이전 거래까지의 금액을 나타냅니다.

- D+2 예수금: 8월 9일에 발생한 주식 거래로 인한 금액을 의미합니다. 주식을 매도한 날(Day 0)을 포함하여 그 이전 거래 및 8월 9일까지의 금액을 나타냅니다.

즉, ‘8월 9일 예수금 기준’이라는 표현은 주식 거래가 발생한 날짜를 기준으로 어떤 날의 예수금을 확인하는 것인지를 나타내며, ‘예수금’, ‘D+1 예수금’, ‘D+2 예수금’은 주식 거래로 인한 금액이 어떻게 계산되어 나타나는 지를 나타냅니다.