주택담보대출을 생각하면 대부분의 사람들이 가장 고민하는 것은 ‘어떻게 하면 최저 금리로 대출을 받을 수 있을지’일 겁니다. 하지만 보험사에서 주택담보대출을 받는다면, 몇 달 후 대출금을 받아도 현재의 낮은 금리를 적용받을 수 있다는 사실을 알고 계셨나요?

보험사 vs 은행: 주택담보대출 금리 산정 방식

보험사와 은행은 주택담보대출을 취급하는 곳이지만, 금리 산정 방식에 차이가 있습니다.

▶ 은행: 금리 산정 방식

은행 대출의 경우 대출을 신청하는 시점에서 가산금리가 고정되지만, 실제 실행되는 시점에서의 기준금리가 적용됩니다. 예를 들어, 지금 대출을 신청하고 한 달 뒤에 대출금을 받는다면, 가산금리는 그 시점의 금리와는 관계없이 현재의 금리를 기준으로 적용됩니다. 따라서 기준금리인 코픽스 금리나 은행채 금리가 상승 중인 경우, 그 상승한 금리가 적용됩니다.

▶ 보험사: 금리 산정 방식

반면 보험사 대출은 신청하는 시점의 금리와 받는 시점의 금리 중에서 유리할 것 같은 금리를 선택할 수 있는 곳도 있습니다. 따라서 한두 달 뒤 대출을 받을 예정인데, 기준금리가 오를 것으로 생각이 되면 보험사의 주담대를 신청해놓되 현재 기준으로 금리를 고정시켜 두고 나중에 가서는 낮은 금리를 골라서 대출을 받을 수 있는 겁니다.

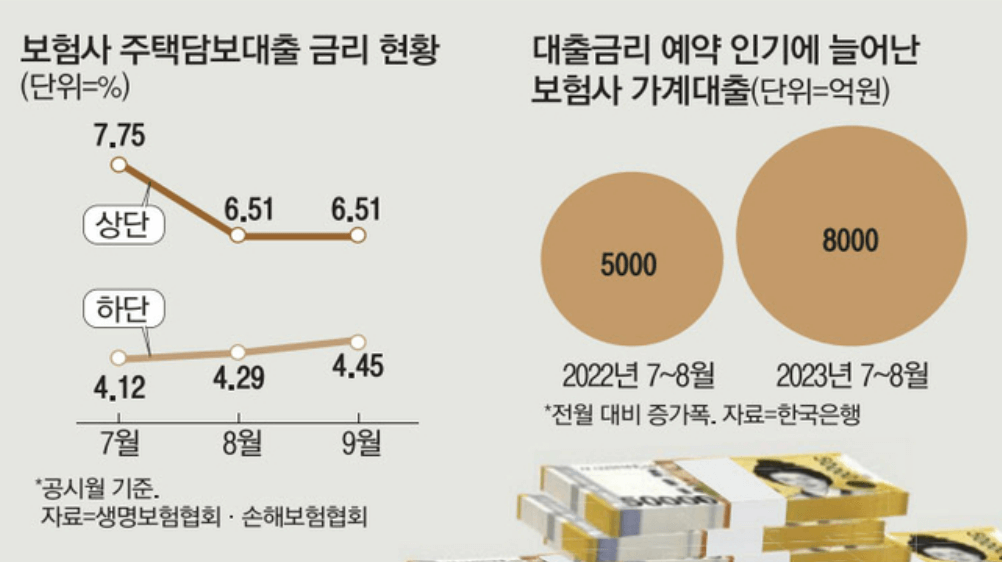

현재 금융감독원에 등록된 주택담보 대출 취급 보험사가 생명보험사 7곳과 손해보험사 4곳으로 총 11곳이 있습니다.

※ 보험사 변동금리 대출의 특징

유의할 점은 3개월 후 대출금을 받더라도 큰 변동이 발생하지 않는다는 것입니다. 이유는 대출금의 금리 적용 시, 금리는 이번 한 달과 이전 한 달간의 국고채 3년 물의 평균 금리를 기준으로 계산되기 때문입니다. 따라서 3개월 후 대출을 받을 때에도 그 때의 평균 금리를 기준으로 적용됩니다.

금리의 다양한 얼굴

주택담보대출의 금리는 대출 상품의 다양한 특성에 따라 다를 수 있습니다. 보험사의 주택담보대출은 여러 가지 옵션을 제공하는데, 이 중에서 중도상환 수수료가 면제되는 경우도 있고, 대출 시작 후 1~2년 동안의 거치 기간을 설정할 수 있는 경우도 있습니다. 이러한 옵션이 추가되면 금리가 조금 높아질 수 있지만, 중도상환 수수료가 은행 대출보다 비싸지 않은 경우에는 금리가 약간 낮아질 수 있습니다.

따라서 이런 다양한 옵션들을 신중하게 고려한 후, 보험사와 은행의 주택담보대출 상품을 비교하여 최적의 상품을 선택하는 것이 중요합니다.

결론

보험사 대출은 기준금리 상승에 대비할 수 있고, 중도상환 수수료가 저렴하다는 장점이 있습니다. 하지만 금리가 은행보다 다소 높고, 옵션이 제한적이라는 단점이 있습니다.

저는 개인적으로 현 시점에서 보험사 주택담보대출이 조금 더 괜찮다고 판단됩니다. 금리가 은행에 비해 다소 높은 편인지만, 금리 선택권이 있으며, 중도상환 수수료가 면제되는 상품도 있어, 상대적으로 유리하다고 생각합니다. 물론 대출 한도와 거치 기간은 은행에 비해 약간 낮은 편이지만, 대출 기간이 짧다면 크게 문제되지 않을 것으로 보입니다.

※ 관련글

☞ 전세금안심대출보증(HUG) vs 전세자금보증(HF) 차이점