정부가 신혼부부 디딤돌대출의 소득요건을 최고 8500만원으로 완화한다고 발표했습니다. 기존 소득요건은 부부 합산 연 7000만원 이하였는데, 1500만원이 상향된 것입니다. 그 외 신혼부부 디딤돌대출 조건, 한도, 금리 등 관련 내용 알아보겠습니다.

신혼가구 디딤돌대출 소득조건 완화

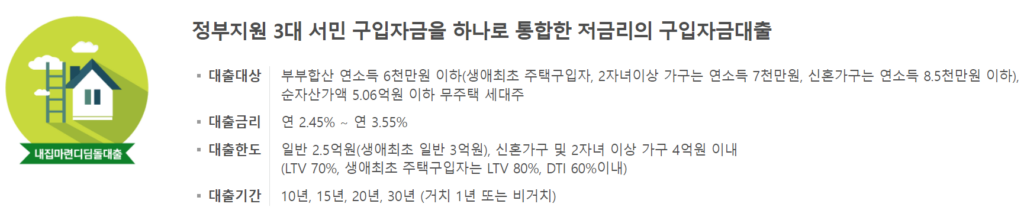

디딤돌 대출의 소득 요건이 업그레이드되어 부부 합산 연간 소득이 최대 8500만원까지 허용되었습니다. 이제 신혼부부들이 더 큰 집을 찾을 수도 있게 되었다는 의미이기도 하고, 더 많은 신혼부부들이 디딤돌대출을 받아 주거비 부담을 완화할 수 있게 되었습니다.

이번 조치로 인한 신혼부부 디딤돌 대출대상을 정리하면 다음과 같습니다.

- 소득기준: 부부합산 연 8500만원 이하

- 순자산가액: 5.06억원 이하

- 무주택 세대주

- 대상주택: 담보주택 평가액 6억원 이하, 주거 전용면적이 85㎡(수도권을 제외한 도시지역이 아닌 읍 또는 면 지역 100㎡) 이하인 주택

금리

하지만 주의해야 할 점은, 이런 혜택을 받으려면 높은 금리를 감수해야 한다는 거예요. 디딤돌 대출의 새로운 소득 구간인 7000만원에서 8500만원까지의 금리는 3.55%로, 이전보다 조금 높아졌습니다.

- 금리: 2.45~3.55%(종전은 2.45~3.30%)

▶ 신혼가구 우대금리

아래 2가지 조건을 만족할 경우 신혼가구는 우대금리 연 0.2%p 혜택을 받을 수 있습니다.

- 혼인관계증명서상 신청인과 그의 현재 배우자와의 혼인 기간이 7년 이내인 가구나 3개월 이내 결혼을 예정하고 세대 구성이 예정된 가구

- LH 신혼희망타운 분양계약자 중 만 6세 이하 자녀를 둔 가구

대출한도

신혼 가구 및 2자녀 이상 가구는 4억원 이내입니다. 신혼가구가 아닌 일반적인 경우 한도는 2.5억원 이내(생애 최초 주택 구입자는 3억원 이내) 입니다.

참고로 DTI(Debt-to-Income) 비율은 60% 이내, LTV(Loan-to-Value) 비율은 70% 이내(생애 최초 주택 구입자는 80% 이내)로 제한되어 있습니다. 그러나 2016년 12월 31일까지 신청 접수한 경우에는 DTI 60% 초과 80% 이내인 경우 LTV 60% 적용이 가능합니다.

▶ 대출기간

디딤돌대출은 대출 기간을 10년, 15년, 20년, 30년(거치 1년 또는 무거치) 중에서 선택할 수 있습니다.

☞ 디딤돌대출 신청

정리

디딤돌 대출이 신혼부부를 위한 혜택과 조건을 업그레이드했는데요. 이제 최대 연 8500만원의 소득까지 대출 가능하며, 그에 맞춰 대출 금리가 조정됩니다. 주택 가격과 대출 한도는 이전과 동일하며, 여전히 신혼부부를 위한 우대금리도 적용됩니다.

다만 이번 신혼부부 디딤돌대출 소득요건 완화는 신혼부부에게 희소식이지만, 한편으로는 씁쓸한 뒷맛을 남기기도 합니다. 정부가 내 집 마련을 지원하기 위해 소득요건을 완화했지만, 완화된 소득 구간대는 기존 최고 금리보다 높은 금리를 적용하기 때문입니다.

즉, 소득이 낮은 신혼부부는 대출을 받을 수 있는 기회는 늘었지만, 그만큼 더 많은 이자 부담을 지게 되는 것입니다. 정부가 소득요건을 완화하면서도 금리 부담을 줄일 수 있는 방안을 마련하길 바랍니다.

※ 관련글