오늘은 국민은행의 인기 상품 중 하나인 KB 주택청약저축 담보대출에 대해 자세히 알아보겠습니다. 요즘 많은 분들이 주택청약저축을 활용하고 계시죠? 그런데 갑자기 자금이 필요할 때, 주택청약저축을 해지하면 손해가 클 수 있습니다. 이럴 때 유용한 것이 바로 청약 담보대출입니다. 그럼 조건과 신청방법 등을 알아볼게요.

상품 특징

국민은행의 주택청약저축 담보대출은 예치된 청약저축을 담보로 긴급 자금을 대출받을 수 있는 상품입니다. 이를 통해 중도해지로 인한 손실을 방지하면서도 필요한 자금을 마련할 수 있어요. 예를 들어, 갑자기 큰 지출이 필요하게 되었을 때 이 상품을 통해 해결할 수 있죠!

대출 신청 자격

대출 신청 자격은 매우 간단합니다. 은행에서 인정하는 본인 단독 명의의 청약저축(주택청약종합저축)을 담보로 제공하는 분이라면 가능합니다. 그러나 아래와 같이 몇 가지 예외사항이 있으니 주의하세요:

- 청약저축 신규 가입일을 포함하여 2영업일 이내: 신규 가입한 후 바로 대출을 받을 수는 없어요.

- 제3자 명의의 청약저축 담보대출: 본인이 아닌 다른 사람 명의의 청약저축으로는 대출이 불가능합니다.

- 예금잔액증명서 발급 당일의 담보대출: 예금잔액증명서를 발급한 당일에는 대출을 받을 수 없습니다.

대출 금액

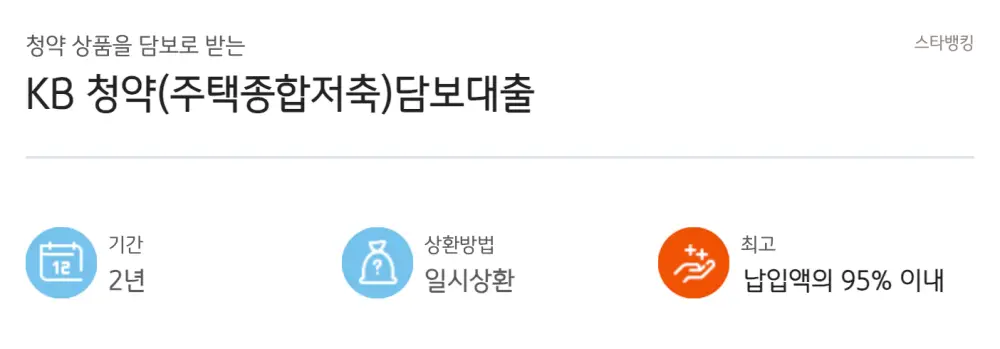

이제 대출 가능한 금액에 대해 알아볼까요? 대출 가능한 금액은 납입액의 95% 이내입니다. 예를 들어, 청약저축에 1,000만 원이 예치되어 있다면, 최대 950만 원까지 대출받을 수 있는 것이죠. 동일인 여신 한도에 제한이 없지만, 종합통장자동대출은 최고 3억 원 이내로 취급됩니다. 3억 원을 초과하는 경우에는 본부 승인이 필요합니다.

대출 기간 및 상환 방법

대출 기간은 기본적으로 2년입니다. 만기일시상환 방식으로, 예금 해지 시까지 1년 단위로 자동 연장됩니다. 종합통장자동대출도 동일하게 적용됩니다. 이를 통해 대출받은 자금을 여유롭게 상환할 수 있습니다.

인터넷 대출 신청 시 유의사항

인터넷으로 대출을 신청할 수 있는 방법과 주의사항도 알려드릴게요.

- 신청 방법: 국민은행 홈페이지나 KB스타뱅킹 앱(iOS / 안드로이드)을 통해 쉽게 신청할 수 있습니다. 간편하게 스마트폰을 통해서도 가능합니다!

- 대출 가능 금액: 청약저축 납입액의 95% 이내로 대출 가능합니다.

- 대출 상환 방법: 만기일시상환 방식으로 상환이 이뤄집니다.

- 대출 신청 가능 시간: 24시간 내내 가능합니다. 주말이나 공휴일에도 신청할 수 있지만, 시스템 점검 시간인 23:00~00:10은 제외입니다.

- 기타: 인터넷 대출 불가 등록된 고객은 대출이 불가능하며, 신규 가입일 포함 2영업일 이후에 대출 신청이 가능합니다.

중도상환수수료 및 기타 유의사항

중도상환수수료는 적용되지 않습니다. 또한, 이 상품은 금리인하요구권 신청 대상이 아닙니다. 하지만 중도상환 수수료가 없다는 점은 큰 장점이죠!

이렇게 국민은행의 주택청약저축 담보대출에 대해 알아보았습니다. 여러분께 유용한 정보가 되었길 바랍니다. 필요할 때 자금을 효율적으로 활용할 수 있는 방법으로 주택청약저축 담보대출을 고려해 보세요.

✅ 직장인 신용대출 한도 안나온다면 햇살론을 알아보는게 좋은 이유